HJC黄金城新闻

News Center 热门搜索:

热门搜索:  更新时间:2025-07-22

更新时间:2025-07-22 点击次数:

点击次数: 各位周期投资者、读者朋友大家好,我是白粥。本文为该系列方法论第一帖,笔者力求通过三四篇帖子梳理周期投资的完整框架和注意事项,最后会汇总成大贴。

在开始正文前,我想简单说明下我对于周期投资的感受。我非常敬畏周期投资,我确实靠周期投资赚到过一部分钱,但我时刻警醒自己,要理性地认识到自己是个普通人。

我们今天讨论的主题是强周期性质的股票投资,虽说并非期货不具有杠杆,但期货市场的血腥和吃干抹尽的特质直接反映在周期股票上,基于此,我的方法论全文都紧扣“风险控制”进行,我试图寻找能否通过一些“策略”减少或平滑周期投资的风险。

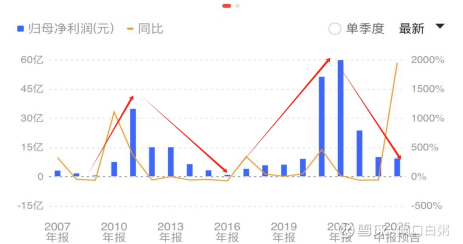

兼顾基础一般的读者,笔者计划由易到难来讲,所谓(强)周期股,指的是利润在波峰波谷之间循环往复的股票,具有极强的周期性。这样讲可能会略显抽象,我附上了一张北方稀土近20年的利润柱状图。

根据红色箭头能很直观地看见北方稀土的利润完整地走过了两轮大周期,经历了两段波峰波谷,再比较之北方稀土的月线图。

北方稀土历史上最大的两拨行情,从09年到11年,和从20年到22年,完整对应了两段利润上涨周期,最高点“几乎”地对应了北稀历史上最大的两拨(季度)利润峰值。这里为什么用几乎呢,就是存在预期差的问题,也就是周期股由于预期会早于利润见顶而先行下跌,早于利润见底而先行上涨,这个放在后面的帖子讲。

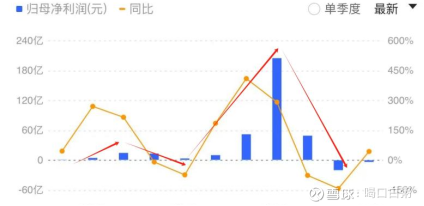

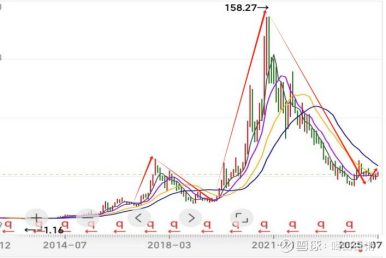

根据图示的红色箭头,赣锋锂业在过去十年也完整的走过了两轮利润周期,但我们能发现,第二轮利润周期的波峰波谷振幅要远大于第一轮,再比之赣锋锂业十年月线图。

赣锋锂业近十年也走过了完整的两轮大周期,将年份一一对应,16-17、20-22的利润上涨周期和股价上涨周期基本对应。同时,由于第二轮的利润比之第一轮有极大的跃进,第二轮股价的振幅也远大于第一段。hjc888黄金城·(中国区)官方网站

对于为何21年利润上涨如此夸张我们暂且不表(新能源需求端井喷),我们根据周期股的利润和股价关系做以下两个引申——

1.不宜将周期股当作成长股投资。“成长股”的视角或许会认为,赣锋锂业在过去四五年(19-22)连续维持高速利润增长,我应该大笔买入。

这种观点在周期股是错误的。周期股在利润上涨周期会显示出一定的成长特征,但他不是成长股,因为其利润总是围绕波峰波谷循环往复,在利润到达某个“顶点”后,会急转直下,股价也随之腰斩腰斩再腰斩。

周期股利润循环往复的特征是由于供需关系和供需关系的错位导致的,拿赣锋简单举个例子,20年国内新能源需求井喷,带动锂矿价格大涨,利润层面量价齐升,随着锂矿单价不断走高,越来越多的资本投入到锂矿产业链建设中。我们知道产能扩产是需要时间的,在21、22还没能形成有效产能,这两年赣锋锂业赚的盆满钵满,但那些在20、21年扩产的产能在22、23年逐步得到释放,锂矿的供需平衡被打破,锂价迅速下跌,碳酸锂期货从最高60万一吨跌倒今年五万元一吨。赣锋锂业也在去年出现亏损。

当然了,赣锋具有成长性这点我并不否认,比如他22年的利润高点远超17年的利润高点,但这里的成长性指的是周期与周期之间的成长,不意味着可以超越周期成为价值股或者成长股。

一句话解释下概念,如果一家公司市值100亿,一年赚10亿,pe就是10。 一家公司市值一百亿,净资产(资产减负债)为50亿,pb就为2。

对于周期股用pe定价会出现估值陷阱,前文我们说过,周期股利润和市值具有高度的趋同性。这就会带来一个奇怪的现象,在周期市值顶部,利润是最高的,pe是最低的。

如果单纯用pe低等于估值低来判断周期高点的估值是极其不合适的。例如北稀22年最高点,pe只有13、14倍,部分“价值”投资者如果只看pe反而会觉得现在很便宜,这是不可取的,随后22年股价腰斩,23再腰斩。利润连续下跌,从22年单年60亿到24年二季度季度利润出现亏损。

部分人根据这个现象总结了周期股要买在pe最高的时候,卖在最低的时候。 这个观点比原先进步一点,但依旧不够好。市盈率无法解决两个问题,首先当利润为负数,市盈率就失去判断价值。其次如果利润基数特别小,比如一家企业市值一百亿,一年刚好赚1块。市盈率就是一百亿?当基数特别小的时候,市盈率会变得比较畸形,失去直观价值。

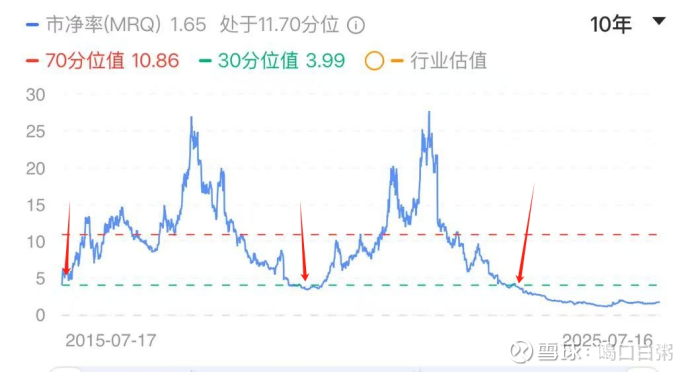

基于此笔者建议,保留“周期股买在业绩最差的时候”的基本逻辑,采用pb定价。周期行业往往具有重资产的特征,其核心资产(矿、资源、生产链、设备)本身具有价值,用pb可以比较好的衡量其估值状况。

在用pb定价时要注意,每个行业的估值模式是不同的,要优先和该股票过去十年的pb做比较,其次再是同行业不同公司之间的比较。

笔者认为,可以通过对于周期股的筛查从“pb和利润”双低来判断合适的股价底部区间。

在选定某只周期股后,先用pb进行第一轮筛查,如果pb位于近十年百分之15分位以下,我认为可以初步纳入观察。

这一步主要规避的是估值风险,一只个股从较高的估值分位跌倒15分位以下,可以“大概”判断主要的跌幅已经过去了。例如图中赣锋锂业的十年pb图,箭头所指的三个区域在“当时”都是符合15分位以下的。

为什么要着重提出在“当时”呢,因为15分位只是过去十年的百分之十五,不能排除某些个股pb会创出历史新低,在图形上显示的就是0.00分位,例如赣锋锂业在2023年8月左右来到pb估值最低后,继续在0.00的道路上狂奔,估值不断降低。如果仅用pb单纯作为买点,一次性买入,hjc888黄金城·(中国区)官方网站可能会在买入后会深套两年。

可以看到2023年四季度,以及2024全年赣锋锂业是季度利润几乎都是亏损的,这给了我们充足的时间进行布局,我们可以在底部按照技术手段买入。

回到2024年站在“当时”的视角看,基于周期反转时间上的不确定性,我们很难判断出还有多少个低利润季度,基于此笔者认为在此处应当适当引入“定投”的思想。

站在2024年第一季度,我们看到了23年的悲惨年报,我们无法判断行业利润具体何时反转,我们可以判断的是,我们大概率在利润底部周期。

我们何不尝试将资金分为几份,每当前一个季度利润亏损或者属于低利润周期(和过去十年40个季度相比较),就买入一份资金。

这种策略的核心在于“模糊中求正确”,如果你信奉周期行业的铁律——盛极必衰,否极泰来,那么你应该相信该周期股在未来几年有极大的概率迎来反转周期。

诚然我们无法判断周期反转的具体时间,但我们能够认识到周期反转的必然性,那么基于此,按照“pb和利润双低”判断一个大概的周期底部“区间”或许是一个不错的策略。

笔者此处设置的交易模式,是非常典型的左侧交易模式,在低利润区间买入,持有两到三年(或许三五年),在高利润周期卖出。

周期投资中也存在右侧交易的模式,在利润大幅上涨时跟随趋势买入,这种策略在交易时间的节省上或有优势,笔者的模式或在成本上更有优势。但右侧判断依赖于更强的技术面判断和基本面分析,我认为难度更大,风险也更高。

那么以上策略有没有缺点,有没有更进一步的空间?有的,该策略过于单薄,无法规避财务风险,行业风险,和公司在利润底部周期被其他公司淘汰的风险。

这里补充三个在实操中能够平滑和减少以上风险的环节,看能不能带给你们一些启发。

如果完全不懂,这里有一个“小技巧”,可以尝试去看看社保基金在近期或者历史上是否持有该公司的股票。社保基金作为a股真正的国家队,有着“不能亏”的使命,必然会做基本面调研,社保所持股票历史财务暴雷率约为千分之二,远低于a股平均水平。 当然这点可有可无,因为如果社保不是重仓可能查询不到。

注意这里并不是让你跟随社保基金买入,社保基金的持仓具有滞后性。仅通过观察社保基金,让他们帮我们做一轮财务调研。

周期的标的有很多,石油、煤炭、各种金属等等等等,第一步要先判断这个行业会不会死。 有些行业可能是再难有翻身机会的,或者虽然存在周期性,但下一轮的利润空间可能会远小于上一轮,在挑选行业时要规避部分夕阳行业的行业风险。hjc888黄金城·(中国区)官方网站

选择好的行业,比如我个人判断的稀土、锂,都是属于好的行业,随着未来新能源体系的建设、大储能、固态、各种电机的扩展,未来的潜在需求端会增长。 这就有可能使得下一轮周期上利润高于前一轮周期,存在更大的机会。

这个阶段的本质,在于判断下一个周期需求可能会增加的行业,规避下一个周期需求可能减少的行业。

首先,上杠杆是有惯性的。一旦依赖杠杆赚过一笔钱,会对其他所有赚钱的方法失去兴趣,觉得太慢。 人力有尽时,不可能每一次周期都判断正确的。同时周期底部磨好几年也是很常见的事情,上杠杆有成本,也让人失去平常心。 周期投资的历史上不缺乏惊才艳艳之倍,但是上杠杆的全死了。

强如利弗莫尔(有一定的周期投资属性),巅峰期堪称富可敌国,三次破产均源于杠杆和没有好的风险管理意识,最后卧轨。

基于此,笔者的建议是,分时分仓。 分仓指的是在同一个行业内可以配置不同的股票。避免某家公司在周期底部扩张节奏没有踩准,大幅失去市场,甚至出局。

分时指的是在利润底部周期逐步买入,类似于定投的思想,拿到一个行业底部周期比较平均的筹码,不求买在最低,只求相对低,在模糊中求正确。

笔者基于方法论选股的逻辑,设置了一个组合,$周期教学(ZH3489231)$ 。

其中按照比例买入了四个行业六只股票,北方稀土,赣锋锂业,天齐锂业,hjc888黄金城·(中国区)官方网站华友钴业,寒锐钴业,厦门钨业。

我相信这几只股票在未来“两年”的时间里或许会有不错的表现,也欢迎大家持续关注。如果该组合两年后累计涨幅不及百分之五十,我单开一个帖子发666的红包。

之所以买入六只,是因为我们既然是验证,那就得多一些样本,来检验方法论是否具有选股的合理性和可复用性。

值得提醒的是,碍于雪球模拟盘如果分几次买入难以计算成本和比例,每只个股均为一次性买入,所以从科学性上略显不足。

并且提醒各位,这六只选股并非完美的符合“利润pb双低”的要求,或者说符合的时间段已经过去了。故该组合本身不能作为投资建议。

按照本方法论,北稀和赣锋比较好的布局时间或许在去年的二三季度。笔者确实通过该模式买到了位置相对低的北稀和赣锋。期待这几个行业在未来两年的成长。

下一个帖子目前安排讲讲预期差、周期行业卖点、和持股中所要做的心理建设,尽量在一月内和大家见面,纯原创纯手打,产出速度会慢一点。

证券之星估值分析提示赣锋锂业行业内竞争力的护城河优秀,盈利能力优秀,营收成长性较差,综合基本面各维度看,股价偏低。更多

证券之星估值分析提示北方稀土行业内竞争力的护城河优秀,盈利能力良好,营收成长性一般,综合基本面各维度看,股价偏高。更多

以上内容与证券之星立场无关。证券之星发布此内容的目的在于传播更多信息,证券之星对其观点、hjc888黄金城·(中国区)官方网站判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至,我们将安排核实处理。如该文标记为算法生成,算法公示请见 网信算备240019号。

当前位置:

当前位置: